Newsletter Ausgabe – Herbst 2023

Wie sich die erhöhten Grenzwerte bei der Sozialversicherung auswirken

Die Bundesregierung hat kürzlich, wie in jedem Jahr, verschiedene Grenzwerte zur Sozialversicherung beschlossen. Vorbehaltlich der noch ausstehenden Zustimmung des Bundesrates, gelten die neuen Richtgrößen ab 1. Januar 2024. Zwei Anhebungen sind dabei mit Blick auf die Auswirkungen für Bürgerinnen und Bürger hervorzuheben:

- Die bundesweit einheitliche Versicherungspflichtgrenze der gesetzlichen Kranken- und Pflegeversicherung steigt um 4,1 Prozent gegenüber dem Vorjahr auf nunmehr 69.300 Euro jährlich. Die Bundesregierung will auf diese Weise die Sozialversicherungsbeiträge an die allgemeine Lohnentwicklung anpassen. Für Gutverdiener, die über einen Wechsel in die private Krankenversicherung nachdenken, hat dies Konsequenzen: Während ein solcher Schritt in diesem Jahr noch ab einem monatlichen Bruttoeinkommen von 5.550 Euro möglich ist, öffnet sich dieser Weg ab 2024 erst ab einem Bruttoverdienst von 5.775 Euro. Kurzum, der Zugang zur privaten Krankenversicherung wird weiter erschwert.

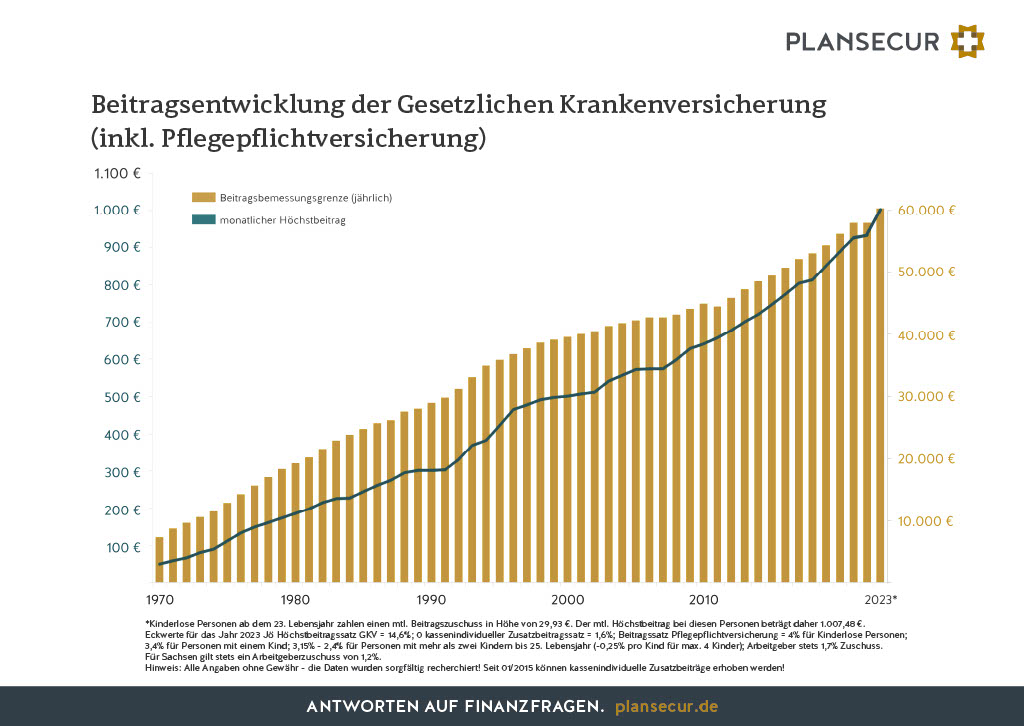

Durchschnittlicher Höchstbeitrag für gesetzlich Krankenversicherte steigt

- Auch die im gesamten Bundesgebiet einheitliche Beitragsbemessungsgrenze in der GKV steigt gegenüber dem Vorjahr an. Der Grenzwert klettert um 2.250 auf 62.100 Euro jährlich. Das entspricht einer Erhöhung um 3,8 Prozent. Im Ergebnis führt dies dazu, dass der durchschnittliche Höchstbeitrag für gesetzlich Krankenversicherte steigt, sodass beispielsweise Kinderlose monatlich im Durchschnitt 1.066,05 Euro an GKV-Beiträgen entrichten müssen. Ein etwaiger Krankenkassen-Zusatzbeitrag ist hierbei berücksichtigt.

Übrigens: Rein rechnerisch müssen die Zusatzbeiträge der Krankenkassen ab 2024 um 0,1 Prozentpunkte auf 1,7 Prozent erhöht werden. Dies hat der sogenannte GKV-Schätzerkreis ermittelt. Das Gremium setzt sich aus Fachleuten des Bundesministeriums für Gesundheit, des Bundesamtes für Soziale Sicherung und des GKV-Spitzenverbandes zusammen. Ob und in welcher Höhe die Krankenkassen einen Zusatzbeitrag erheben, entscheiden sie in Eigenregie. Nach GKV-Angaben liegt der aktuell tatsächlich erhobene Zusatzbeitragssatz im Durchschnitt bei 1,51 Prozent (der formal festgelegte Orientierungswert liegt bei 1,6 Prozent).

Angesichts dieser Entwicklungen kann es ratsam sein, sich die gesamten künftigen Belastungen durch die gesetzliche Krankenversicherung einmal genau anzuschauen. Möglicherweise empfiehlt sich ein Wechsel in die private Krankenversicherung. Bei Interesse und wenn die Voraussetzungen stimmen, kalkulieren wir diesen Schritt für Sie durch, um Ihnen die womöglich damit einhergehenden Vorteile aufzeigen zu können. Entscheidend ist stets der Einzelfall. Lassen Sie uns gern darüber ins Gespräch kommen.

Gesundheit absichern

Wie erhält man die beste gesundheitliche Versorgung?

Kurz und knapp

Egal ob zuhause oder im Urlaub: Eine schnelle Genesung im Krankheitsfall, wünscht sich jeder. Wichtig ist, für den Fall der Pflege Vorkehrungen zu treffen, um im Eintrittsfall seinen Partner oder Angehörige vor finanziellen Belastungen zu schützen. All dies können Sie gezielt absichern durch:

- Auslandsreisekrankenversicherung

- Krankenzusatzversicherung

- Krankenvollversicherung

- Pflegezusatzversicherung

Geld wird breit gestreut investiert und bleibt stets verfügbar – ohne viele Termine und Formulare.

Vermögensverwaltungen sind für viele Menschen eine gute Adresse für ihre Geldanlage. Ähnlich, wie steuerliche Angelegenheiten in die Hände von Steuerberatern gelegt werden.

Anders als bei herkömmlichen Investmentdepots dürfen Vermögensverwalter im Rahmen der getroffenen Vereinbarung eigenständig Kapitalumschichtungen vornehmen, sofern sie dies für notwendig und zielführend erachten. Ausgabeaufschläge fallen dabei nicht an. Vorherige Termine und Absprachen mit den Kundinnen und Kunden sowie das Ausfüllen und Unterzeichnen von Unterlagen sind ebenso nicht erforderlich. Das spart Zeit und ermöglicht die zeitnahe Anpassung an sich verändernde Marktgegebenheiten. Alles dies setzt jedoch eines voraus: Vertrauen.

Kooperation mit Reuss Private und der FIL Fondsbank eröffnet zusätzlichen Weg zur Geldanlage

Seit vielen Jahren vertrauen uns Tausende von Kundinnen und Kunden ihr Geld an, das wir Beraterinnen und Berater zumeist in Form von Investmentdepots bedarfs- und zielgerecht anlegen. Seit Ende 2021 gehen wir einen Schritt weiter und bieten Ihnen mit unseren Kooperationspartnern Reuss Private und der FIL Fondsbank zusätzlich auch eine Fonds-Vermögensverwaltung an. Verschiedene Anlagestrategien stehen zur Auswahl, die durch ein Spezialistenteam von Plansecur zusammengesetzt und regelmäßig überprüft werden. Konkret kann in unterschiedliche Risikoklassen oder auch in ein reines Nachhaltigkeitsportfolio investiert werden.

Durch Investments in Fonds verschiedener solider Anbieter wird Ihr Geld breit in unterschiedliche Anlageklassen wie zum Beispiel Aktien, Anleihen und Rohstoffe gestreut. Und natürlich können Sie trotz des grundsätzlich längerfristigen Anlagehorizonts bei Bedarf jederzeit über Ihr Geld verfügen. Haben Sie Interesse oder bestehen noch Fragen? Dann sprechen Sie mich gern darauf an.

Finanzierungsanfragen nehmen zu / Günstigen Zins für Anschlussfinanzierung sichern

Die Lage am deutschen Immobilienmarkt ist weiter angespannt. Die jüngsten Entwicklungen zeigen jedoch, dass die Auswirkungen der Zinswende der Notenbanken im Jahr 2022 zunehmend verdaut werden. Die seither zur Bekämpfung der Inflation massiv erhöhten Zinsen hatten der Nachfrage nach Immobilien in zweierlei Hinsicht spürbar zugesetzt: Auf der einen Seite stiegen die Bauzinsen stark und verteuerten so deutlich die Aufnahme von Krediten. Auf der anderen Seite ging in Folge des hohen Inflationsniveaus die Kaufkraft in der Bevölkerung zurück, sodass manche Immobilien-Träume platzten oder aufgeschoben wurden.

Die Folge: Die Preise für Wohnimmobilien in Deutschland gingen im zweiten Quartal 2023 gegenüber dem vorherigen Quartal um 1,5 Prozent zurück. Im Vergleich zum zweiten Quartal des Vorjahres fielen die Wohnimmobilienpreise sogar um durchschnittlich 9,9 Prozent. Nach Angaben des Statistischen Bundesamtes (destatis) war dies der stärkste Rückgang in diesem Segment seit Beginn der Zeitreihe im Jahr 2000. Dieser Preissturz spiegelt sich auch in den Top-7-Metropolen Berlin, Hamburg, München, Köln, Frankfurt am Main, Stuttgart und Düsseldorf wider: Gegenüber dem Vorjahresquartal fielen die Preise für Eigentumswohnungen um 9,8 Prozent, für Ein- und Zweifamilienhäuser musste 12,6 Prozent weniger bezahlt werden. Für Immobilien-Interessenten hat dieser Rückgang nicht nur finanzielle Vorteile: Aufseiten der Immobilienverkäufer steigt gleichzeitig die Verhandlungsbereitschaft.

Realeinkommen sind seit 1980 stärker gestiegen als Wohnimmobilienpreise

Im Vergleich zu den 1980er-Jahren ist es heute sogar erschwinglicher eine Wohnimmobilie zu erwerben. Das zeigt der sogenannte „Erschwinglichkeitsindex“, den die OECD jährlich für eine Vielzahl von Staaten ermittelt. So sind die Immobilienpreise hierzulande seither zwar um 160 Prozent nach oben geklettert. Wird dieser Anstieg jedoch um die jährlichen Preissteigerungen bereinigt, schrumpft das Plus bei den Häuserpreisen auf real 15,5 Prozent. Im gleichen Zeitraum haben jedoch die verfügbaren Realeinkommen der Bürgerinnen und Bürger um 41 Prozent zugelegt. In der Folge sind also die Einkommen deutlich stärker gestiegen als die Immobilienpreise. Außerdem waren die Kredite damals teurer, da die Bauzinsen auf einem Niveau von rund zehn Prozent lagen.

Gerade mit Blick auf die Altersvorsorge bleiben das Eigenheim oder Immobilien zur Kapitalanlage damit trotz jüngster Widrigkeiten tragfähige Bausteine. Das bestätigen auch die zuletzt wieder zugenommenen Finanzierungsanfragen. Wir Plansecur Finanzberaterinnen und Plansecur Finanzberater erstellen unter der Berücksichtigung staatlicher Förderungen passende Finanzierungskonzepte und arbeiten hierfür mit der führenden Finanzierungsplattform zusammen, die auf über 400 Darlehensgeber zurückgreifen kann. Besonders wichtig ist dabei eine vorausschauende Planung. Zwar könnten die Zinsen kurzfristig nochmal sinken, dürften langfristig aber weiter steigen. Deshalb gilt es, die vergleichsweise günstigen Zinsen im Rahmen einer Anschlussfinanzierung, zum Beispiel durch ein Forward-Darlehen zu sichern.

Von einer zunehmenden Gefahr, dass in Deutschland eine Immobilienblase platzen könnte, kann angesichts dieser Entwicklungen kaum gesprochen werden. Gleichwohl bleiben verschiedene preistreibende Effekte weiter bestehen: angefangen bei steigenden Baukosten und Lieferengpässen über einen Mangel an Baugrund bis hin zu einer erhöhten Nachfrage, beispielsweise auch durch Arbeitsmigration. Für Kapitalanleger bleiben Immobilien noch aus einem weiteren Grund attraktiv: stark steigende Mieten ermöglichen eine stetige Ertragsquelle samt Inflationsschutz. Plansecur hält hierfür stets ein ausgewähltes und geprüftes Produktangebot mit verschiedenen Standorten und unterschiedlichen Preiskategorien vor. Sprechen Sie mich gern hierzu an.

Sie haben Fragen? Wir sind gern für Sie da und freuen uns auf Ihren Anruf oder Ihre Nachricht.