50 ist das neue 40, einerseits. Denn die Best Ager von heute halten sich fit, sind aktiv und offen für Neues. Doch neben dem gefühlten gibt es auch das biologische Alter, und da ändert sich nichts. Das Ende der Berufstätigkeit kündigt sich langsam an und wenn es auch noch zehn, fünfzehn Jahre bis zum Renteneintritt sind, so stellen sich viele Menschen 50+ häufig die Frage, wie gut sie finanziell für das Alter abgesichert sind.

Die gute Nachricht: Wer mit Anfang 50 erkennt, dass er oder sie nicht genügend abgesichert ist, hat noch genug Zeit, um den „Turbo“ einzulegen und die private Altersvorsorge auf ein besseres Niveau zu bringen. Eine gute Frage, denn die Antwort kann ernüchternd sein. Vielleicht musste Sparguthaben für eine unerwartete Immobiliensanierung verwendet werden oder der Lebenspartner arbeitet seit Jahren in Teilzeit, um Familienangehörige zu pflegen – was Auswirkungen auf die Bezüge der staatlichen Rentenversicherung und die monatlichen Rücklagen hat. Fakt ist: Gründe für eine schlechte Bilanz bei der Altersvorsorge gibt es viele.

Im Jahr 2021 verfügten rund 25,9 Prozent der Befragten im Alter zwischen 60 und 69 Jahren über ein Nettoeinkommen von 1.000 bis 1.500 Euro.

Quelle: Statista

1. Wie lassen sich die Einnahmen ab Rentenbeginn aus eigenen Mitteln optimieren?

Die staatlichen Bezüge sind das Eine. Doch wo könnten sich weitere Einnahmequellen auftun? Vielleicht gibt es Immobilien oder andere Sachwerte, aus deren Verkaufserlös sich das Ruhestandsvermögen „aufpolstern“ lässt. In diese Rechnung sollten auch Beitragszahlungen wie z.B. für die Absicherung der Berufsunfähigkeit einfließen, die mit Rentenbeginn wegfallen.

2. Sind alle Möglichkeiten, die Arbeitgeber und Staat bieten, ausgeschöpft?

Auch hier ist ein Check-up wichtig, denn der Staat und viele Arbeitgeber beteiligen sich mit verschiedenen Modellen an der Altersvorsorge – was den Eigenaufwand schmälert. Eine überlegenswerte Option ist die Basisrente, denn seit Anfang 2023 gilt bei ihr die maximale steuerliche Abzugsfähigkeit, sodass sich, je nach Grenzsteuersatz, bis nahezu die Hälfte der Beiträge vom Staat finanzieren lässt.

3. Entsprechen die gewählten Anlageformen noch dem steigenden Sicherheitsbedürfnis?

Je höher das Risiko, desto höher der Gewinn – oder der Verlust. Über dieses alte Gesetz der Kapitalmärkte sollten Anlegende nachdenken. Vielleicht macht es Sinn, das Portfolio umzugestalten oder Risikoklassen zu wechseln.

4. Wie lassen sich steigende Zinsen aushebeln?

Nach Jahren der Niedrigzinsphase steigen die Zinsen, was Anschlussfinanzierungen für z.B. Immobilien schwierig machen und den persönlichen finanziellen Freiraum empfindlich einschränken kann. Welche Vorteile können z.B. Schenkungen in Kombination mit lebenslangem Nutzrecht bieten?

Die Inflation lässt die Deutschen weniger sparen – im Jahr 2022 lag die Sparquote der privaten Haushalte in Deutschland bei etwa 11,1 Prozent. Im Vorjahr betrug die Sparquote noch 14,9 Prozent.

Quelle: Statista

Künftig werden Renten in der Auszahlungsphase im Alter besteuert. Als Ausgleich dafür können die Aufwendungen für die Altersvorsorge während der Erwerbstätigkeit steuerlich als Sonderausgaben geltend gemacht werden. Sie reduzieren so die Steuerzahlungen der Beschäftigten. Stichwort Basisrente.

Was macht die Basisrente so attraktiv?

Seit Anfang 2023 können die eingezahlten Beiträge vollständig steuerlich abgesetzt werden – und das kann beim Endspurt für die Altersversorgung für erhebliche finanzielle Vorteile sorgen.

Wie gehen Basisrente und private Vorsorge zusammen?

Oftmals ist Liquidität vorhanden, die zumindest teilweise zur Finanzierung des Ruhestandes eingesetzt werden soll. Die Basisrente eines soliden Produktanbieters eröffnet – je nach Höhe des persönlichen Steuersatzes – die Möglichkeit, dieses Ziel dank Steuervorteilen bei einer spürbar erhöhten Rentabilität zu erreichen.

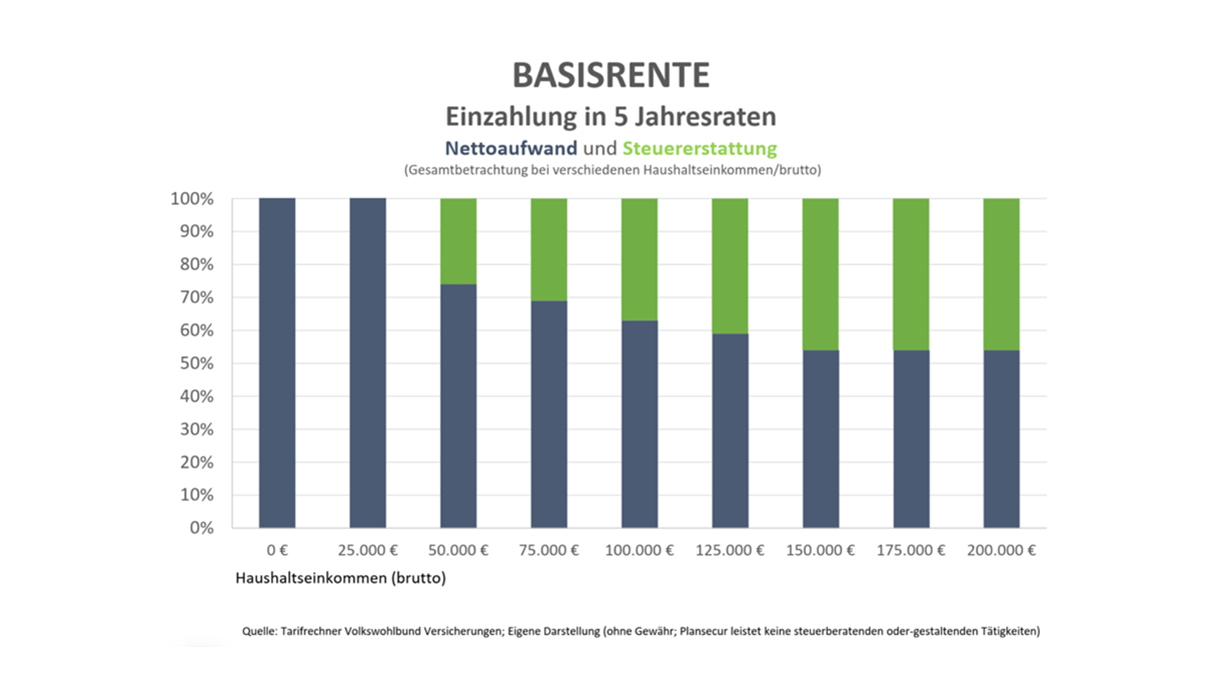

Wie hoch sind die Steuererstattungen?

In welchem Umfang Steuern erstattet werden, richtet sich nach dem persönlichen Bruttoeinkommen bzw. nach dem persönlichen Steuersatz. Bei einem Haushaltsbruttoeinkommen von 100.000 Euro ist mit Steuererstattungen im Umfang von ca. 37 Prozent zu rechnen.

Wie hoch ist die Steuerlast in der Rentenphase?

Die Rentenzahlungen unterliegen in Abhängigkeit vom Renteneintrittsjahr nicht zu 100 % der Besteuerung. Durch diesen Aspekt und die insgesamt zumeist geringeren Einnahmen im Rentenalter fällt der Steuersatz im Ruhestand gewöhnlich geringer aus als zu Erwerbszeiten.

Sie haben Fragen? Sprechen Sie uns an. Wir freuen uns auf das Gespräch mit Ihnen.