Newsletter Ausgabe – Herbst 2023

Wie sich die erhöhten Grenzwerte bei der Sozialversicherung auswirken

Die Bundesregierung hat kürzlich, wie in jedem Jahr, verschiedene Grenzwerte zur Sozialversicherung beschlossen. Vorbehaltlich der noch ausstehenden Zustimmung des Bundesrates, gelten die neuen Richtgrößen ab 1. Januar 2024. Zwei Anhebungen sind dabei mit Blick auf die Auswirkungen für Bürgerinnen und Bürger hervorzuheben:

- Die bundesweit einheitliche Versicherungspflichtgrenze der gesetzlichen Kranken- und Pflegeversicherung steigt um 4,1 Prozent gegenüber dem Vorjahr auf nunmehr 69.300 Euro jährlich. Die Bundesregierung will auf diese Weise die Sozialversicherungsbeiträge an die allgemeine Lohnentwicklung anpassen. Für Gutverdiener, die über einen Wechsel in die private Krankenversicherung nachdenken, hat dies Konsequenzen: Während ein solcher Schritt in diesem Jahr noch ab einem monatlichen Bruttoeinkommen von 5.550 Euro möglich ist, öffnet sich dieser Weg ab 2024 erst ab einem Bruttoverdienst von 5.775 Euro. Kurzum, der Zugang zur privaten Krankenversicherung wird weiter erschwert.

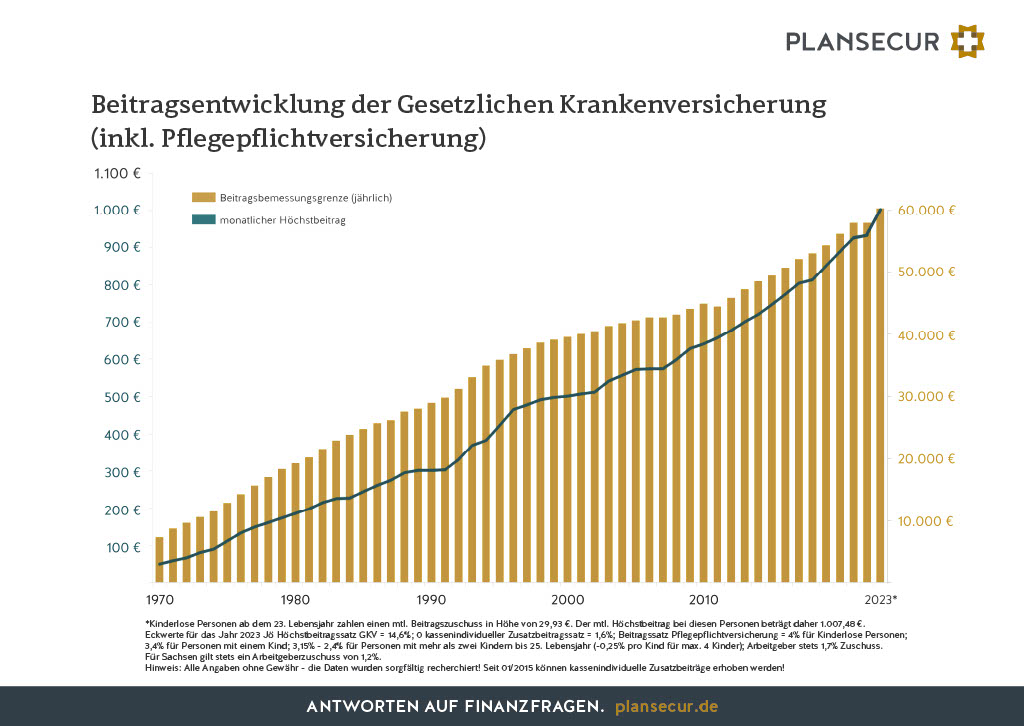

Durchschnittlicher Höchstbeitrag für gesetzlich Krankenversicherte steigt

- Auch die im gesamten Bundesgebiet einheitliche Beitragsbemessungsgrenze in der GKV steigt gegenüber dem Vorjahr an. Der Grenzwert klettert um 2.250 auf 62.100 Euro jährlich. Das entspricht einer Erhöhung um 3,8 Prozent. Im Ergebnis führt dies dazu, dass der durchschnittliche Höchstbeitrag für gesetzlich Krankenversicherte steigt, sodass beispielsweise Kinderlose monatlich im Durchschnitt 1.066,05 Euro an GKV-Beiträgen entrichten müssen. Ein etwaiger Krankenkassen-Zusatzbeitrag ist hierbei berücksichtigt.

Übrigens: Rein rechnerisch müssen die Zusatzbeiträge der Krankenkassen ab 2024 um 0,1 Prozentpunkte auf 1,7 Prozent erhöht werden. Dies hat der sogenannte GKV-Schätzerkreis ermittelt. Das Gremium setzt sich aus Fachleuten des Bundesministeriums für Gesundheit, des Bundesamtes für Soziale Sicherung und des GKV-Spitzenverbandes zusammen. Ob und in welcher Höhe die Krankenkassen einen Zusatzbeitrag erheben, entscheiden sie in Eigenregie. Nach GKV-Angaben liegt der aktuell tatsächlich erhobene Zusatzbeitragssatz im Durchschnitt bei 1,51 Prozent (der formal festgelegte Orientierungswert liegt bei 1,6 Prozent).

Angesichts dieser Entwicklungen kann es ratsam sein, sich die gesamten künftigen Belastungen durch die gesetzliche Krankenversicherung einmal genau anzuschauen. Möglicherweise empfiehlt sich ein Wechsel in die private Krankenversicherung. Bei Interesse und wenn die Voraussetzungen stimmen, kalkulieren wir diesen Schritt für Sie durch, um Ihnen die womöglich damit einhergehenden Vorteile aufzeigen zu können. Entscheidend ist stets der Einzelfall. Lassen Sie uns gern darüber ins Gespräch kommen.

Gesundheit absichern

Wie erhält man die beste gesundheitliche Versorgung?

Kurz und knapp

Egal ob zuhause oder im Urlaub: Eine schnelle Genesung im Krankheitsfall, wünscht sich jeder. Wichtig ist, für den Fall der Pflege Vorkehrungen zu treffen, um im Eintrittsfall seinen Partner oder Angehörige vor finanziellen Belastungen zu schützen. All dies können Sie gezielt absichern durch:

- Auslandsreisekrankenversicherung

- Krankenzusatzversicherung

- Krankenvollversicherung

- Pflegezusatzversicherung

Wenn der Jahreswechsel spürbar näher rückt, kümmern sich viele Menschen um ihre Finanzen. Ganz besonders gilt dies für die private Altersvorsorge. Aus gutem Grund: Gerade in finanziell herausfordernden Zeiten ist es ratsam, staatliche Förderungen heranzuziehen, um die persönliche Versorgungslücke mit so wenig Eigenleistungen wie möglich zu schließen. Deshalb steht die Basis- oder Rürup-Rente alljährlich auf dem Prüfstand – diesmal mit einer Besonderheit:

Die Absetzbarkeit der Beiträge wurde im Jahr 2023 vorzeitig auf 100 Prozent erhöht.

Was bedeutet das konkret? In diesem Jahr sind maximal 26.528 Euro steuerlich abzugsfähig. Bei Zusammenveranlagungen verdoppelt sich die Summe. Entscheidend für die tatsächliche Höhe der Steuerersparnis ist der persönliche Einkommensteuersatz. Je höher der persönliche Steuersatz, desto stärker wirken sich die gezahlten Beiträge für die Basis-Rente steuermindernd aus. Sofern Beiträge zur gesetzlichen Rentenversicherung oder zu berufsständischen Versorgungswerken geleistet werden, verringern sie das Fördervolumen. Wer diese staatliche Förderung erstmals nutzen möchte, steigt mit laufenden monatlichen Beiträgen oder einem Einmalbetrag ein. Letzteres ermöglicht es auch Personen, die bereits über eine Basisrente verfügen, die steuerliche Förderung im bald zu Ende gehenden Jahr optimal auszuschöpfen.

Ab dem vollendeten 62. Lebensjahr kann der Rentenbezug beginnen. Die Basisrente ist dann zwar mit dem persönlichen Steuersatz zu versteuern, der aber gewöhnlich im Ruhestand geringer ausfällt als zu Erwerbszeiten. Wer die Steuervorteile für seine Altersvorsorge nutzen will, stößt auf ein breit gefächertes Produktangebot, das vielfältige Optionen gerade mit Blick auf die persönlichen Anlegerbedürfnisse eröffnet. Hierbei unterstützen die Plansecur Finanzberaterinnen und Plansecur Finanzberater Sie gerne und ermitteln Ihre individuelle Risikoneigung in einem systematischen Beratungsprozess. Auf diese Weise lässt sich das für Sie passende Produkt finden, mit dem Sie die steuerlichen Förderungen bedarfsgerecht nutzen können.

Geld wird breit gestreut investiert und bleibt stets verfügbar – ohne viele Termine und Formulare.

Vermögensverwaltungen sind für viele Menschen eine gute Adresse für ihre Geldanlage. Ähnlich, wie steuerliche Angelegenheiten in die Hände von Steuerberatern gelegt werden.

Anders als bei herkömmlichen Investmentdepots dürfen Vermögensverwalter im Rahmen der getroffenen Vereinbarung eigenständig Kapitalumschichtungen vornehmen, sofern sie dies für notwendig und zielführend erachten. Ausgabeaufschläge fallen dabei nicht an. Vorherige Termine und Absprachen mit den Kundinnen und Kunden sowie das Ausfüllen und Unterzeichnen von Unterlagen sind ebenso nicht erforderlich. Das spart Zeit und ermöglicht die zeitnahe Anpassung an sich verändernde Marktgegebenheiten. Alles dies setzt jedoch eines voraus: Vertrauen.

Kooperation mit Reuss Private und der FIL Fondsbank eröffnet zusätzlichen Weg zur Geldanlage

Seit vielen Jahren vertrauen uns Tausende von Kundinnen und Kunden ihr Geld an, das wir Beraterinnen und Berater zumeist in Form von Investmentdepots bedarfs- und zielgerecht anlegen. Seit Ende 2021 gehen wir einen Schritt weiter und bieten Ihnen mit unseren Kooperationspartnern Reuss Private und der FIL Fondsbank zusätzlich auch eine Fonds-Vermögensverwaltung an. Verschiedene Anlagestrategien stehen zur Auswahl, die durch ein Spezialistenteam von Plansecur zusammengesetzt und regelmäßig überprüft werden. Konkret kann in unterschiedliche Risikoklassen oder auch in ein reines Nachhaltigkeitsportfolio investiert werden.

Durch Investments in Fonds verschiedener solider Anbieter wird Ihr Geld breit in unterschiedliche Anlageklassen wie zum Beispiel Aktien, Anleihen und Rohstoffe gestreut. Und natürlich können Sie trotz des grundsätzlich längerfristigen Anlagehorizonts bei Bedarf jederzeit über Ihr Geld verfügen. Haben Sie Interesse oder bestehen noch Fragen? Dann sprechen Sie mich gern darauf an.

Sie haben Fragen? Wir sind gern für Sie da und freuen uns auf Ihren Anruf oder Ihre Nachricht.