In der gesetzlichen Krankenversicherung besteht das Solidaritätsprinzip. Das bedeutet: Die Höhe des Beitrags hängt in erster Linie nicht vom Leistungsumfang ab, sondern orientiert sich an bestimmten Pauschalregeln der ermittelten individuellen Leistungsfähigkeit des versicherten Mitglieds. Die Beiträge werden regelmäßig als Prozentsatz des Einkommens bemessen.

Auch das Leistungsspektrum der gesetzlichen Krankenkassen wird gesetzlich festgelegt. Unterschiede im Leistungsspektrum der gesetzlichen Krankenkassen oder die individuelle Einflussmöglichkeit durch Wahltarife sind gering. Unter bestimmten Voraussetzungen sind Ehegatten und Kinder beitragsfrei mitversichert.

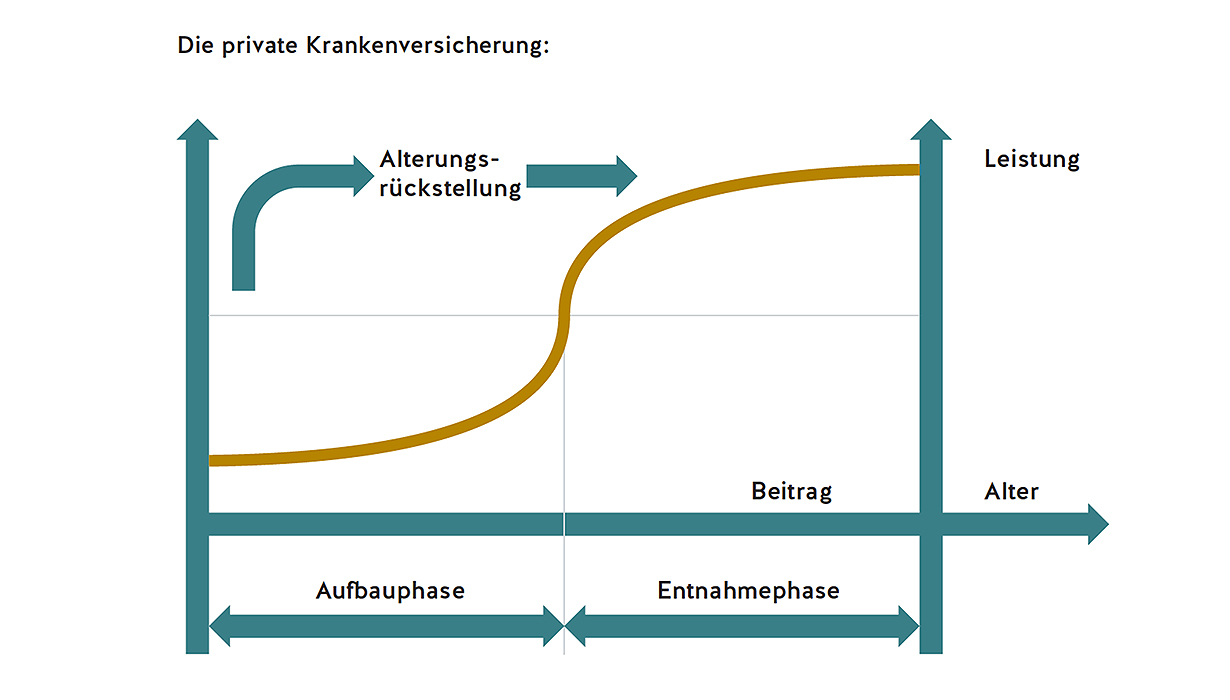

In der privaten Krankenversicherung ist für jede versicherte Person ein eigener Beitrag zu zahlen. Dabei richtet sich die Höhe des Beitrages nach dem Alter und nach dem Gesundheitszustand der oder des Versicherten bei Vertragsabschluss und nach dem abgeschlossenen Tarif. Es werden nach versicherungsmathematischen Grundsätzen berechnete risikogerechte Beiträge erhoben. Die altersbedingte höhere Inanspruchnahme von Gesundheitsleistungen wird durch eine Altersrückstellung berücksichtigt (Kapitaldeckungsverfahren). Das Leistungsspektrum des privaten Krankenversicherungsschutzes wird individuell und einzelvertraglich geregelt.

Wichtig ist auch das Thema Tarifwechsel. Innerhalb derselben Gesellschaft kann der oder die Versicherte jederzeit einen Tarifwechsel vornehmen. Enthält der neue Tarif mehr Leistungen, kann der Wechsel nur nach einer Gesundheitsprüfung erfolgen. Sind die Leistungen gleich oder geringer als im alten Tarif, ist der Wechsel ohne Gesundheitsprüfung möglich. Deshalb sollte beim Wunsch nach einem Tarifwechsel in derselben PKV immer zuerst das Thema Gesundheitsprüfung bedacht werden.

Interessiert sich die versicherte Person für einen Wechsel in eine andere PKV, führt der neue Versicherer eine Gesundheitsprüfung durch, und die Beiträge werden zum erreichten Alter erhoben. Zudem werden nicht die gesamten Altersrückstellungen mitgenommen, sondern nur der Teil, der dem Umfang des sogenannten Basistarifs entspricht, den jede PKV-Gesellschaft anbieten muss. Insofern ist es ratsam, den Wechsel zu einer anderen Versicherungsgesellschaft in seiner Konsequenz genau zu prüfen.

Grundsätzlich sollte sich jeder, der sich in einer PKV versichern möchte, darüber im Klaren sein, dass eine Rückkehr in die gesetzliche Krankenversicherung in der Regel, insbesondere im Alter, ausgeschlossen ist.

Beitrag

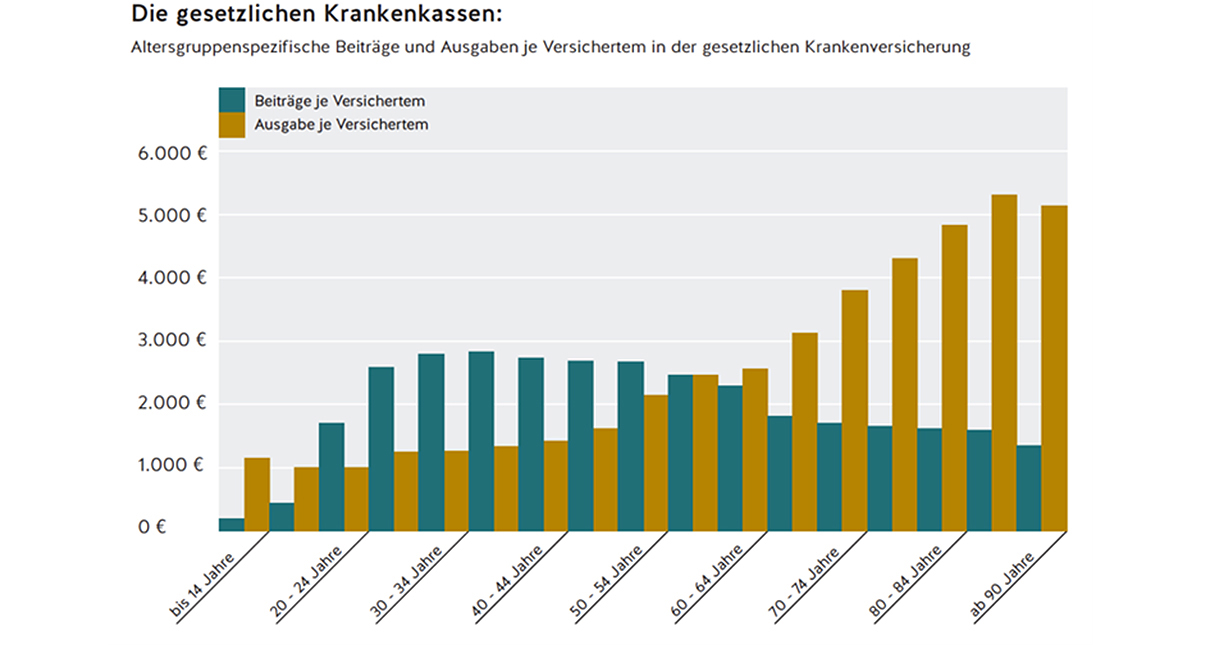

GKV: Die Beiträge sind einkommensabhängig. Es findet ein Ausgleich zwischen den Generationen und zwischen hohen und geringen Einkommen statt.

PKV: Die Beiträge werden je Versichertem erhoben und sind abhängig vom Alter, vom Gesundheitszustand und vom abgeschlossenen Tarif.

Leistung

GKV: Das Spektrum der Leistungen ist gesetzlich festgelegt. Die Einflussmöglichkeiten durch Wahltarife sind gering. Zuzahlungen des Versicherten sind im Voraus zu leisten (z.B. Zahnersatz, Sehhilfen etc.).

PKV: Das Leistungsspektrum wird individuell vertraglich geregelt. Je nach vereinbartem Tarif sind Zuzahlungen im Nachhinein zu leisten.

Abwicklung

GKV: Die Krankenkasse rechnet direkt mit dem Leistungserbringer – z.B. Klinik oder Sanitätshaus – ab.

PKV: Der Patient erhält die Rechnung – was zu einer größere Transparenz bezüglich der Leistungen führt – und tritt in Vorkasse. Die Versicherung erstattet die Rechnung anschließend gemäß des individuell vereinbarten Leistungsspektrums.

Beitragsentwicklung

GKV: Neben den steigenden Kosten im Gesundheitswesen muss das umlagefinanzierte System auch die demografische Entwicklung finanzieren. Das bedeutet: Auch ohne medizinischen Fortschritt werden die Beiträge bei gleichen Leistungen steigen.

PKV: Das Kapitaldeckungsverfahren sorgt dafür, dass künftige Generationen nicht durch höhere Krankheits- und Pflegekosten im Alter belastet werden. Aktuell sichern rund 313 Mrd. €* diese Kosten für die Privatversicherten ab. Nur der medizinische Fortschritt muss hier finanziert werden.

*Quelle: www.zukunftsuhr.de (Stand 12/2022)

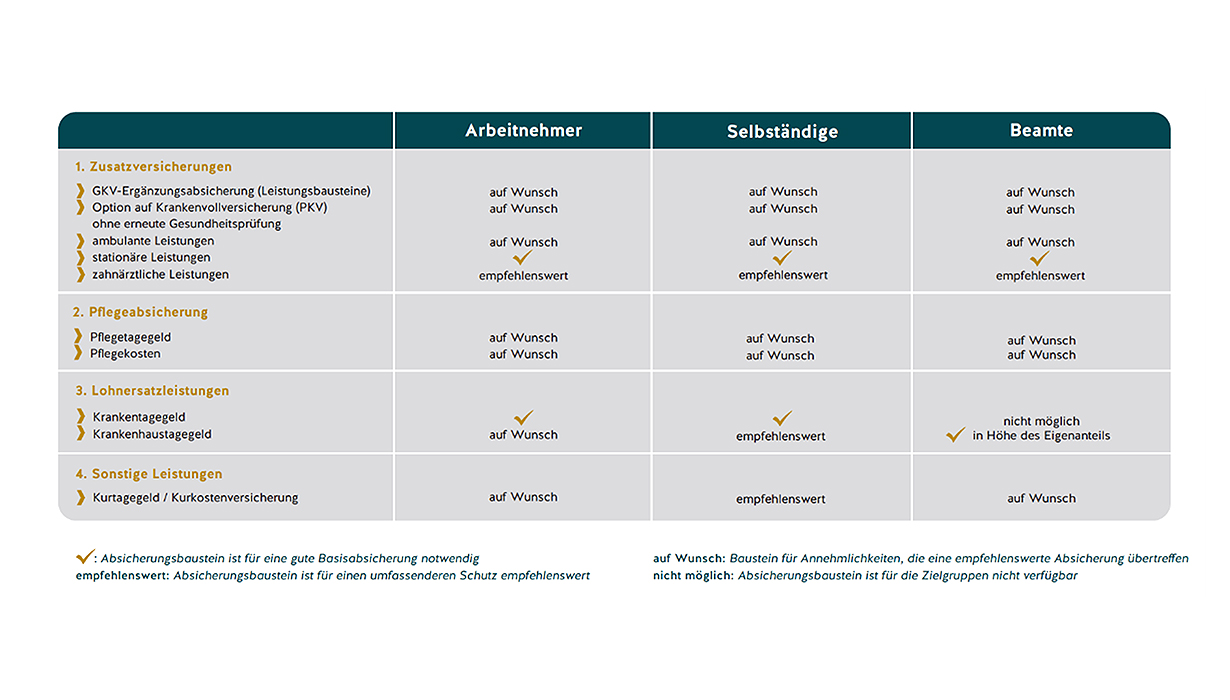

Diese Versicherung wendet sich an alle, die Mitglied in einer gesetzlichen Krankenkasse sind und bietet Absicherungsbausteine in den Bereichen medizinische Zusatzversicherung (z.B. zahnärztliche Leistungen, Einzelzimmer in der Klinik, Behandlung durch den Chefarzt), Pflegeabsicherung, Lohnersatzleistungen und sonstige Leistungen wie Kurtagegeld.

Versicherte der GKV können hierzulande grundsätzlich die sie behandelnden Ärztinnen und Ärzte frei wählen. Das ist im Sozialgesetzbuch (SGB) festgelegt. Dieses Recht ist nicht selbstverständlich, denn in vielen europäischen Ländern gilt das Prinzip der freien Arztwahl nicht oder nur sehr eingeschränkt. Allerdings gibt es auch in Deutschland Einschränkungen und Sonderfälle, die es zu beachten gilt.

Einschränkungen

Versicherte der GKV können nur die an der vertragsärztlichen Versorgung teilnehmenden Ärztinnen und Ärzte frei wählen. Andere Ärztinnen und Ärzte dürfen nur im Notfall in Anspruch genommen werden. Vorgesehen ist zudem, dass die Versicherten die Ärztin oder den Arzt innerhalb eines Kalendervierteljahres nur beim Vorliegen eines wichtigen Grundes wechseln sollen. Entsprechendes gilt jeweils, wenn es um die Wahl einer Psychotherapeutin bzw. eines Psychotherapeuten oder einer Zahnärztin bzw. eines Zahnarztes geht.

Sonderfall Hausarztzentrierte Versorgung

Ein wichtiger Sonderfall ist die hausarztzentrierte Versorgung. Hier ist die freie Arztwahl eingeschränkt. Versicherte, die an der hausarztzentrierten Versorgung teilnehmen, verpflichten sich gegenüber ihrer Krankenkasse, ambulante fachärztliche Behandlungen nur nach Überweisung durch die von ihnen gewählte Hausärztin bzw. durch den von ihnen gewählten Hausarzt. Ausgenommen von dieser Regelung ist die Inanspruchnahme von Augen- und Frauenärztinnen und -ärzten, sowie Kinder- und Jugendärztinnen und -ärzten.

Sonderfall Selektivvertrag

Ähnliche Regelungen wie bei der hausarztzentrierten Versorgung können sich auch in anderen Selektivverträgen (zum Beispiel zur besonderen ambulanten ärztlichen Versorgung) befinden. In dem Fall gilt, dass Versicherte nur die vertraglich gebundenen Leistungserbringerinnen und -erbringer sowie andere Leistungserbringerinnen und -erbringer nur auf deren Überweisung in Anspruch nehmen dürfen. Die Teilnahme an solchen Selektivverträgen ist für die Versicherten jedoch freiwillig.

Mitglieder der GKV, die eine private Krankenzusatzversicherung abgeschlossen haben und Versicherte einer PKV können ihre Kinder unter bestimmten Bedingungen nachversichern.

- Der Versicherungsschutz eines Elternteils muss i.d. Regel mindestens seit drei Monaten bestehen (manche Versicherer verzichten allerdings darauf)

- Die Anmeldung kann bis zwei Monate nach der Geburt rückwirkend bis zur Geburt erfolgen

- Eine Risikoprüfung findet nicht statt

- Es gibt keine Zuschläge, außer bei Adoption

- Es gibt keine Ausschlüsse

Sie haben Fragen? Sprechen Sie uns an. Wir freuen uns auf das Gespräch mit Ihnen.